市盈率估值法算的是什么(公司市盈率估值计算公式)

来源:好上学 时间:2022-09-12

常识的缺乏和对很多基本概念的理解不透彻往往是一个人做出错误选择的最主要原因!

今天这篇文章我尝试着帮大家弄清楚一个与股票投资相关的很重要的知识点,就是什么是市盈率和市盈率估值法。投资的最重要的核心就是估值问题。市盈率估值方法应该是最常见也是应用最广泛的估值方法,很多股民买股票前都喜欢去看看市盈率,纵向横向地对比对比,生怕自己买贵了。

“价格围绕价值上下波动正是价值规律作用的表现形式。因商品价格虽然时升时降,但商品价格的变动总是以其价值为轴心。”这个说法出自马克思主义政治经济学,单就股票估值来说,它和现如今西方主流的经济学理论殊途同归。整个CFA(注册金融分析师)体系,其实就是价值投资的体系,即认可有一个真实的价值内含在公司股价中,也许股票价格上蹿下跳,但终归会回归“轴心”。确定这个“轴心”的位置就是所谓“估值”。

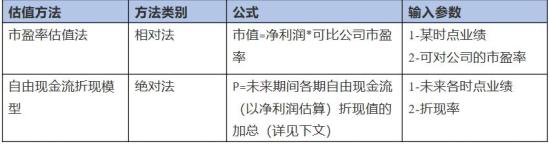

估值方法多种多样,常见的主要包括(1)相对法:市盈率PE估值法、市净率PB估值法、市销率估值法;(2)绝对法:现金股利贴现模型、自由现金流贴现模型等。今天我们先聊一聊、试一试投资小白们最常见的一个估值方法:市盈率估值法。

一、 概念和计算

市盈率PE=股价Price/每股收益Earnings per share;

分子分母同乘以总股本,就推算出另一种形式:

市盈率PE=市值/归属上市公司股东的净利润

在这个基本公式中,每股收益或归属上市公司股东的净利润选择在哪个时间点取数导致了不同版本的市盈率。为方便大家切实理解过程并学会自己计算,我们逐个演示金溢科技在雪球上的各种“市盈率”的取数和计算过程。由于截至目前2019年年报尚未公布,因此我们仍然站在2019年四季度这个角度。

表1:不同口径每股收益、不同口径市盈率的取数与计算

二、 如何使用市盈率估值法

(一)、计算过程及参数获取

投资者朋友们应该经常能够看到一些中介机构的估值研究报告,我们能看到的报告中很大部分都是使用简单的市盈率估值法。具体思路如下:(1)估算出近三年上市公司的每股收益;(2)给一个同行业可比公司的平均市盈率;(3)再使用公式股价=每股收益X市盈率计算出当前的估值。

市盈率估值法有两个参数,盈利状况和市盈率。我们需要对上市公司的运营状况有足够的了解,才能支撑我们对净利润做出合理估算;而市盈率一般要找到可比公司(群),以它们的市盈率(或均值)作为参考。所谓可比公司(群)指的是一些和研究对象行业相同、主营业务相同、规模类似、资本结构类似等的公司。

(二)、市盈率估值法的一些使用场景

市盈率估值法是一个简化的方法,但不失重要意义,下面我分享几种可供参考的实用技巧或思路:

1、格雷厄姆的安全边际概念

虽然市盈率估值法是一个相对的估值法,但历史经验可以给我们一些相对可靠的量化标杆。比如,格雷厄姆坚持使用市值除以过去七年的平均利润作为市盈率,这一做法极度平滑了公司的长期业绩,避免投资者因为上市公司个别年度突出或恶劣的业绩做出错误评判。他同时给出的一个安全边际市盈率:上限为25。如果在此市盈率范围内则可大概率认可这项投资的安全性。

当然,你也可以参考国内一些知名投资人士根据中国市场总结出的一些类似的定量结论。

2、用市盈率判断市场是否过热或过冷

一般我们在判断市场是否过热或过冷时,会参考股票指数或者交易量等指标,我们也可以通过对比不同历史时期整个股票市场的平均市盈率。

上图是来自乌龟量化的一个示意图,它展示了自2015年初至今的全市场等权市盈率(笔者理解为全体上市公司市盈率的算术平均数),在此期间其均值为49.01。在2015年6月,全市场等权市盈率达到了前所未有的128.41,在市盈率整体疯狂攀升的时刻我们是不是该对市场热度有一些担忧呢?

当然简单使用全市场市盈率的算术平均值有点简单粗暴,可以考虑采取如下优化方案:选取特定行业并剔除特殊值(比如亏损或微盈企业等)计算一个也许更具有参考意义的指标。

3、用市盈率判断个股是否高估或低估

通过对比同一公司不同历史时期的市盈率,可以对公司是否高估或低估做一个初步判断。如果该公司目前的市盈率高于大部分历史时点(比如90%分位),除非该公司发生了质变,否则应该认真考虑是否存在高估的情况。尤其需要提醒读者的是,这种比对方法适用于业绩稳定的公司,不适应于上市时间短,或中途出现业绩暴增或主营业务变更等重大变化的公司。

如上图所示,万科A目前市盈率(TTM)为9.25,在历史上处于34.65%分位,即在历史上有大约65%的时间里万科A的市盈率高于9.25,从市盈率估值法角度可以初步认为它处在一个相对低估的时期。当然,较低的个股市盈率是否源于所在行业发生了一些历史性的转变从而导致该行业整体市盈率的下挫,则是另外需要考虑的问题了。

三、 市盈率估值法的适用范围

我们通常会听到这样的说法,市盈率估值法只适用于对业绩稳定的上市公司进行估值。如果仅仅依据市盈率对业绩波动巨大的上市公司进行估值,那么就很可能会南辕北辙。下文笔者试图使用自由现金流折现模型和市盈率估值法之间的转换关系来说明这点,并进一步援引“ETC双雄”金溢科技和万集科技为例进行探讨。

(一)、自由现金流折现模型和市盈率估值法

自由现金流折现模型(下文橙色字迹部分)对很多投资小白可能有些陌生,但不完全理解也没关系,并不影响本文的整体理解。

表2:市盈率估值法VS自由现金流折现模型

自由现金流折现模型可简述如下(此处简化自由现金流为每股收益,并不影响最终结论):

下面公式中

P =未来期间各期自由现金流(以净利润估算)折现值的加总

EPS(1 2 3......n) 表示:未来各时点业绩

r表示折现率

试想,如果未来各时点的业绩均与现在某时点的业绩有固定比例关系,那么上述公式就可以大幅简化为股价与某时点业绩的正比例函数。我们此处举一个最简化的例子,即未来各时点业绩均为EPS,那么上述函数就可以利用等比例数列求和公式简化为:

此时,这个公式其实和市盈率估值模型是一致的,只不过市盈率P/E不再引用相对值(可比公司),而是变更为使用折现率计算出来的绝对参数。

上述推导表明,市盈率估值法是自由现金流折现模型在特殊情况下推导出的特例。而这个特例的假设前提就是,上市公司未来时点的业绩和当前某时点的业绩具有稳定的关系。

或者换一种说法,市盈率估值法在估值过程中没有使用未来业绩这样的变量,仅仅依靠现阶段的业绩,这种简化只有在未来业绩和现阶段业绩有稳定关系的前提下,才是靠得住的。自由现金流折现模型向下兼容市盈率估值法,因为它考虑了更多的因素,除了现有时点的经营业绩,还有未来的经营状况。

用大白话来讲,自由现金流折现模型下的上市公司的市值,等于未来他创造的现金流的加总。如果这家企业活五年,你只需要把这五年它创造的现金流加总起来就是他的市值。补充说明:

A-它创造的现金流,可以用以下公式计算:“经营活动产生的现金流量净额”扣除掉“购建固定资产、无形资产和其他长期资产支付的现金”。(这两项引号内的指标都可以在现金流量表中找到)。当然我觉得你也可以用净利润替代,就是净利润的质量要把关哈好。

B-上面是简单的加总,考虑到现金流越往后越不值钱(通货膨胀和机会成本等因素造成),所以要进行一个贴现;

C-只考虑这个企业活五年,顶多十年,已经足够了,后面的越来越不值钱,也越来越不靠谱,你可以用五年相对靠谱的数据计算一个安全边际较高的靠谱市值。

从上面公司和谈论来看,那是不是说这种简化的市盈率估值法就没有意义了呢?我并不这样认为,除了它计算简单、取数方便,更重要的是:它反映了确定的、可得的经营信息,并且还摒弃了炒概念的投资者们幻想的不确定部分。正所谓“一鸟在手,胜过两鸟在林”。市盈率估值法可以作为我们在考虑安全边际时的重要参考。

(二)、“ETC双雄”的市盈率估值困境

我们知道在ETC市场上,金溢科技和万集科技的主营业务重合度很高,规模类似,似乎非常有理由给他们接近的市盈率。

但如果我们把两家公司从2017年5月至今的市盈率(TTM)画出两道折线图,可以看出,期间内他们的市盈率(TTM)经常出现大幅差异,是否可以此图来判断两者之间的相对低估或高估呢?答案是并不能。

以金溢科技为例,该公司2015年净利润1.39亿元,2018年净利润0.21亿元,到了2019年预计净利润则达到8.81亿元,同比增幅3,971%;万集科技同样存在类似的问题。在这样业绩大幅波动的情形下使用市盈率估值法是非常困难的。

曾经好朋友问我,一家公司今年净利润10个亿,明年就3个亿,后年1个亿,这种情况下怎么样给一个合理的市盈率进行估值呢?是用市盈率乘以10亿,还是乘以平均利润呢?理解了上面的公式推导,你就能回答这个问题了。在经营业绩大幅波动的时候,自由现金流折现模型就无法有效准确地浓缩为一个简单的市盈率参数,从而这时候估值应该考虑抛弃简单的市盈率思维,做一个自由现金流折现模型更为靠谱。针对自由现金流折现模型的分享我们以后再详谈。

此外,我们事务所证券研究团队一致认为:影响一个企业市盈率估值的最主要原因是这个企业未来的发展空间和速度,也就是净利润增长率及增长率的稳定性和持续性。增长率越高,高增长率持续时间越久的公司,就应该获得更高的市盈估值,这就解释了为什么很多高科技企业和医药公司为什么市盈率总是很高,而很多传统夕阳行业的市盈率总是普遍偏低。关于我们的这个观点,我们以后再写相关文章深入讨论下。

总之,估值非易事,一百个分析师会估出一百个股价。我们无法奢望单一的市盈率估值法可以带领我们直捣黄龙,但在接近真相的旅途中,它无疑给我们提供了方向。

作者简介:Tonlin 男,江苏人,鹏风理财师事务所合伙人,事务所财务分析师,基金研究员。本科毕业于中国政法大学,研究生毕业于上海财经大学会计学院,会计师职称,注册会计师(cpa)持证会员。个人兴趣领域:资本市场的财务舞弊及财务报表分析。